Długi Polaków rosną lawinowo, a ponad połowa z nas określa swoją sytuację finansową jako niekorzystną. 17 listopada przypada Ogólnopolski Dzień bez Długów, którym będzie mogło się cieszyć 86 proc. Polaków. Dnia bez Długów bez zadłużenia nie spędzi 14 proc. rodaków. Taki odsetek ma do opłacenia przeterminowane raty kredytów, pożyczek lub innych zobowiązań – wynika z Indeksu wypłacalności Polaków i ich postaw wobec zadłużenia, który przygotowała firma KRUK S.A. we współpracy z Ogólnopolskim Panelem Badawczym Ariadna. Z czego wynika zadłużenie Polaków?

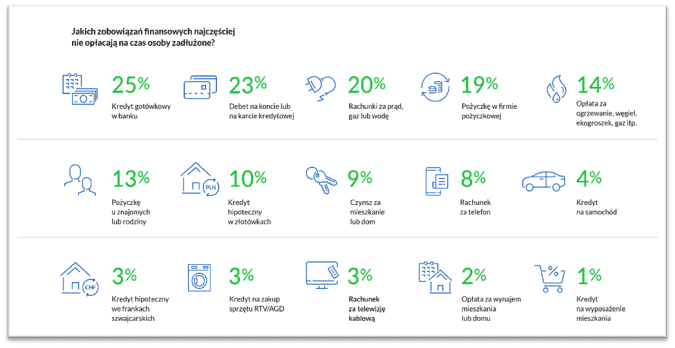

Najczęściej wskazywanym powodem zadłużenia są niezapłacone raty konsumenckich kredytów bankowych – tak odpowiedziało 25 proc. badanych. Kolejne miejsce zajmuje debet na koncie bankowym lub karcie kredytowej (23 proc.). A trzecie miejsce zajmują nieopłacone rachunki za prąd, gaz lub wodę.

Długi – wstydliwy temat?

Z Indeksu wypłacalności Polaków i ich postaw wobec zadłużenia wynika, że wciąż 36 proc. Polaków uważa, że długi to wstydliwy temat. Tylko 30 proc. respondentów nie ma obaw, aby o nim otwarcie rozmawiać. Zwłaszcza, że 74 proc. Polaków zgadza się ze stwierdzeniem, że każdemu mogą przytrafić się problemy z zapłatą za swoje zobowiązania finansowe.

Kondycja finansowa Polaków

Ponad połowa badanych (53 proc.) ocenia, że poziom ich sytuacji finansowej jest na średnim poziomie. Podobny odsetek (52 proc.) wskazał, w ciągu ostatniego roku ich sytuacja była taka sama lub podobna. Natomiast już o ponad 10 proc. mniej ankietowanych (40 proc.) spodziewa się, że utrzyma swoją kondycję finansową na aktualnym poziomie przez kolejny rok.

Co piąty badany (21 proc.) deklaruje, że aktualnie jego kondycja finansowa jest zła. Niewiele mniej, bo 16 proc. uznało, że stan ich finansów w ciągu ostatnich 12 miesięcy pogorszył się. A aż 46 proc. respondentów spodziewa się pogorszenia swojej kondycji finansowej w ciągu najbliższego roku.

Co czwarty ankietowany (26 proc.) odpowiedział, że stan jego finansów jest dobry. Lepszą sytuację finansową w porównaniu do ubiegłorocznej odczuwa 32 proc. badanych, a poprawy stanu swoich finansów w ciągu kolejnych miesięcy oczekuje jedynie 14 proc. Polaków.

Największy odsetek badanych, bo 24% deklaruje, że posiada oszczędności, które – w przypadku utraty wszelkich źródeł dochodu, pozwoliłyby im utrzymać się przez około 3 miesiące. Z kolei 21% badanych zadeklarowało, że w takiej sytuacji pieniędzy wystarczyłoby im jedynie na około 1 miesiąc. Aż 19% ankietowanych utrzymałoby się jedynie przez 1 tydzień.

Chociaż 36 proc. Polaków w chwili utraty wszystkich źródeł przychodów ma oszczędności, z których mogłoby się utrzymać przez co najmniej pół roku, to 19 proc. ankietowanych poradziłoby sobie finansowo tylko przez około jeden tydzień. Wśród tych osób największy odsetek, bo ponad połowę, stanowią osoby zadłużone.

Moralność a edukacja finansowa Polaków

Z Indeksu wypłacalności Polaków i ich postaw wobec zadłużenia wynika, że aż 81 proc. Polaków uważa, że każdy powinien spłacać swoje długi. Zupełnie odmiennego zdania jest tylko 3 proc. badanych.

Coś innego pokazują jednak odpowiedzi dotyczące odpowiedzialności za zadłużenie. Jedna trzecia Polaków uważa, że taką odpowiedzialność ponosi sama osoba zadłużona. Z kolei dla 44% społeczeństwa nie jest to jednoznaczne – uważają, że z jednej strony jest to odpowiedzialność osoby zadłużonej, ale mają na to wpływ również inne czynniki. Z kolei co piąty badany ocenia, że odpowiedzialności za długi absolutnie nie powinny ponosić osoby, które zaciągnęły jakiekolwiek zobowiązania finansowe.

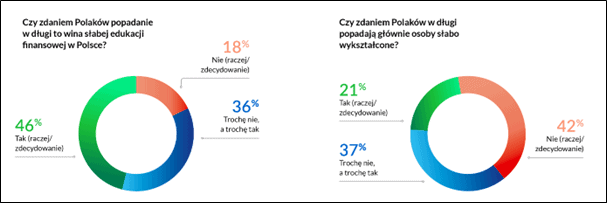

Indeks wypłacalności Polaków i ich postaw wobec zadłużenia pokazuje, że dla 36 proc. Polaków długi są kwestią pecha, niespodziewanej sytuacji życiowej. Tylko 14 proc. badanych jest zupełnie innego zdania. Z kolei 46 proc. ankietowanych uważa, że skłonność do popadania w długi wynika ze słabej edukacji finansowej. Jednocześnie 42 proc. respondentów nie wiąże długów z osobami, które mają niskie wykształcenie.

Z Indeksu oceny edukacji finansowej Polaków wynika, że u 53 proc. z nich poziom wiedzy i umiejętności zarządzania swoim domowym budżetem jest na średnim poziomie. 35 proc. uważa, że ma wysoki poziom wiedzy z tego zakresu i jedynie 12 proc. przyznało, że ma niską wiedzę z tego obszaru. Jednocześnie 29 proc. zdecydowanie czuje potrzebę rozwoju swojej wiedzy z zakresu zarządzania swoimi finansami. Z kolei 32 proc. nie jest jednoznacznie zdecydowanych, czy potrzebuje większej edukacji ekonomicznej czy nie.

Z badania wynika, że wie o tym 19 proc. Polaków, którzy są zdania, że firmy windykacyjne pełnią ważną rolę w społeczeństwie i gospodarce. 33 proc. ankietowanych tego nie zauważa, co może świadczyć o tym, że w kwestii edukacji ekonomicznej jest wciąż wiele do zrobienia.

Źródło: KRUK S.A

{kind=link}