Projekt ustawy zmieniającej MdM trafił już do laski marszałkowskiej. Jeżeli proces ustawodawczy przebiegnie zgodnie z planem, to w III kwartale b.r. rządowy program będzie już działał na nowych zasadach. Wielu przyszłych uczestników Mieszkania dla Młodych zastanawia się, czy planowane zmiany mogą im przynieść dodatkowe korzyści. Odpowiedź na to pytanie zależy głównie od liczby wychowywanych dzieci.

Wielodzietni rodzice powinni wstrzymać się z zakupem lokum

Zmiany planowane przez rząd mają na celu popularyzację MdM-u wśród rodziców wychowujących więcej niż jedno dziecko. W 2014 roku takie osoby stanowiły zaledwie 3,50% wszystkich beneficjentów programu. Ubiegłoroczny wynik ma się znacznie poprawić dzięki:

- likwidacji limitu wiekowego (35 lat) dla rodziców wychowujących przynajmniej trójkę dzieci

- zniesieniu wymagań dotyczących zakupu pierwszego mieszkania przez rodziców posiadających przynajmniej troje dzieci

- dwukrotnemu zwiększeniu wskaźnika przeliczeniowego dla rodziców wychowujących przynajmniej trójkę dzieci (wzrost z 15% przeliczeniowej wartości mieszkania do 30% tej podstawy)

- zwiększeniu dotowanej powierzchni z 50 mkw. do 65 mkw. (zmiana ma dotyczyć tylko rodziców wychowujących co najmniej trójkę dzieci)

- zwiększeniu wskaźnika przeliczeniowego dla rodziców posiadających dwójkę dzieci (wzrost z 15% przeliczeniowej wartości mieszkania do 20% tej podstawy)

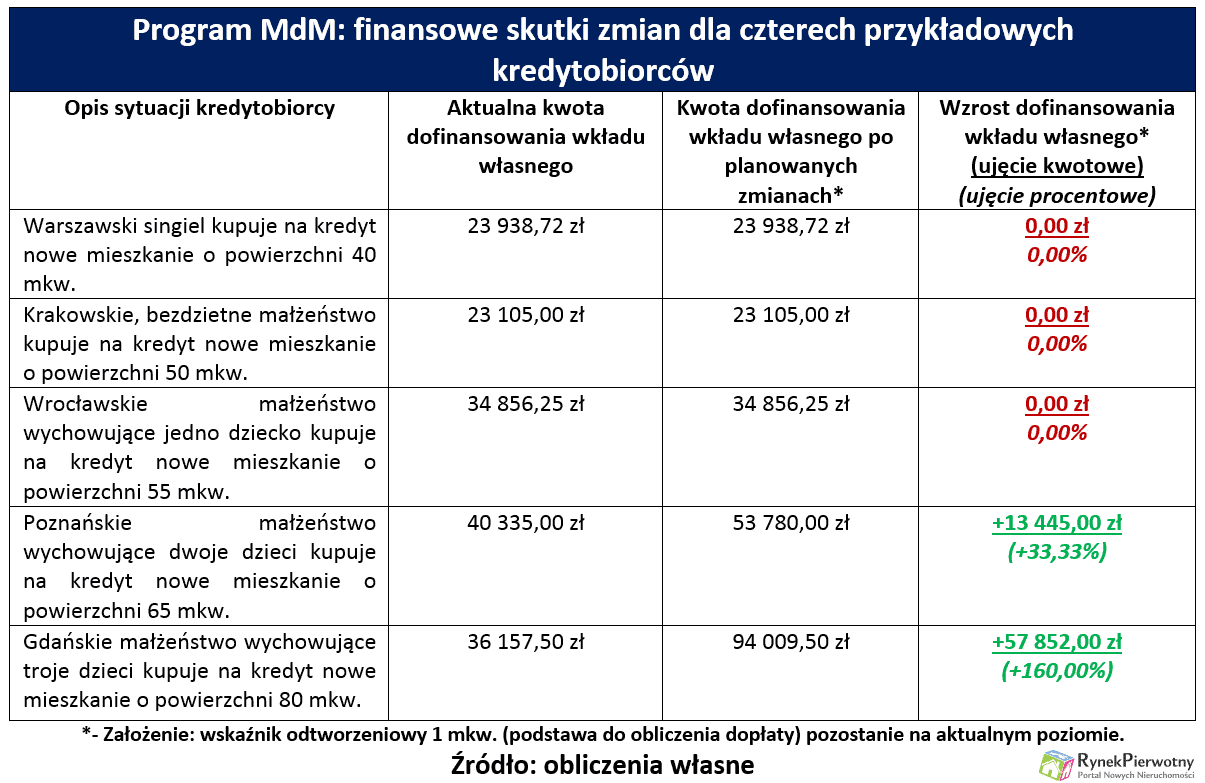

Zmiany wymienione w trzech ostatnich punktach będą miały konkretny skutek finansowy dla tych kredytobiorców, którzy wychowują przynajmniej dwójkę dzieci. Można się o tym przekonać, analizując wyniki przedstawione w poniższej tabeli. Jak widać, dofinansowanie wkładu własnego dla przykładowej rodziny wielodzietnej wzrośnie aż o 160% (z 36 157,50 zł do 94 009,50 zł). W przypadku kredytobiorców posiadających dwójkę dzieci, analogiczna zmiana dopłaty wynosi 13 445,00 zł (+33,33%). Nawet taka różnica w wysokości pomocy może skłonić do przełożenia decyzji o zakupie dotowanego mieszkania. Wielodzietni rodzice nie powinni mieć żadnych wątpliwości – program MdM po zmianach będzie dla nich o wiele bardziej korzystny. Warto nadmienić, że rodziny wielodzietne otrzymają również wyższą premię za narodziny kolejnego potomka przed upływem 5 lat od zakupu mieszkania. Taki bonus (5% wartości przeliczeniowej mieszkania) będzie naliczany z uwzględnieniem większego metrażu (65 mkw. zamiast 50 mkw.) – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl.

W obecnym kształcie ustawa zmieniająca MdM nie przewiduje większych korzyści finansowych dla pozostałych beneficjentów (singli, bezdzietnych małżonków oraz rodziców wychowujących jedno dziecko). Rząd nie zamierza też usunąć ograniczeń w programie, które są źródłem największych kontrowersji. Dopłaty nadal mają otrzymywać tylko nabywcy nowych mieszkań i domów. Na zniesienie limitu wiekowego oraz wymogu dotyczącego zakupu pierwszego lokum mogą liczyć jedynie rodziny wielodzietne (patrz punkt numer 1 i 2 z powyższej listy).

Uwaga: prócz dodatkowych zachęt rząd planuje nowe sankcje

Oprócz zachęt skierowanych do większych rodzin, nowelizacja ustawy o MdM-ie przewiduje zmiany dotyczące wszystkich beneficjentów. Po wprowadzeniu nowych przepisów system dopłat będzie obejmował również mieszkania budowane przez spółdzielnie oraz lokale powstałe na wskutek adaptacji budynków niemieszkalnych. Kolejne novum to możliwość przystąpienia dowolnej osoby do preferencyjnego kredytu. Obecnie grono współkredytobiorców jest ograniczone do członków najbliższej rodziny. Nowe przepisy mają także ułatwić zakup ukończonego mieszkania w sytuacji, gdy deweloper korzystał z kredytu hipotecznego – dodaje analityk portalu RynekPierwotny.pl.

Wymienione rozwiązania raczej nie zachęcą singli i mniejszych rodzin do przełożenia decyzji o zakupie dotowanego lokum. Takie osoby mogą obawiać się spadku obowiązujących limitów. Do zmiany kredytowych planów zniechęca jeszcze jedna kwestia. Warto wiedzieć, że nowelizacja ustawy o MdM wprowadza dodatkowe sankcje dla uczestników programu. Nadpłata kredytu kwotą większą niż otrzymane wsparcie z budżetu, będzie skutkowała koniecznością zwrotu części dofinansowania. Takie ograniczenie ma obowiązywać przez pierwsze pięć lat od zakupu dotowanej nieruchomości. Nie muszą się go obawiać nabywcy mieszkań, którzy podpiszą umowę kredytową przed wejściem w życie znowelizowanej ustawy o MdM.

{kind=link}