W ubiegłym tygodniu najważniejsze indeksy giełdowe polubiły kolor zielony. W Europie, niemiecki DAX wzrósł o 4,5%, francuski CAC40 o 4,3%, a brytyjski FTSE250 o 3,4%. W Stanach, DJI umocnił się o 2%, podczas gdy NASDAQ oraz S&P500 wzrosły o 1,5%. Tym samym warto podkreślić, że bardzo dobry sentyment rynkowy przełożył się na osiągnięcie historycznych szczytów przez DJI oraz S&P500. Wiele wskazuje na to, że emocje rynkowe związane z Brexitem zdążyły już opaść. W centrum uwagi inwestorów znalazły się odczyty danych makroekonomicznych ze Stanów. Dynamika produkcji przemysłowej oraz sprzedaży detalicznej wyniosła -0,7% rdr oraz 2,7% rdr. Wyniki były znacznie wyższe od oczekiwań rynku. Ponadto, inwestorzy poznali dane z Chin, które po raz kolejny pozytywnie zaskoczyły. Wzrost PKB w drugim kwartale 2016 roku wyniósł 6,7% rdr, podczas gdy tempo wzrostu produkcji przemysłowej i sprzedaży detalicznej wyniosło kolejno 6,2% rdr oraz 10% rdr. Na miano politycznego wydarzenia tygodnia zasługuje próba zamachu stanu w Turcji. Nieudana próba objęcia władzy przez wojsko miała miejsce po zakończeniu notowań, toteż inwestorzy mieli wystarczająco dużo czasu na dokładną analizę całej sytuacji. Mimo że sytuacja wydaje się opanowana, to istnieje duże prawdopodobieństwo że jakiś negatywny efekt tego wydarzenia będzie widoczny.

W minionym tygodniu warszawski parkiet wziął przykład z europejskich i amerykańskich rynków. Najważniejsze indeksy giełdowe poruszały się w kierunku północnym. W skali całego tygodnia, WIG20 umocnił się o 3,2%, mWIG40 o 3,4%, a sWIG80 o 1,3%. Tym razem kalendarium ekonomiczne nie było nader bogate. Inwestorzy poznali dane na temat inflacji. W czerwcu wskaźnik CPI osiągnął wartość 0,2% mdm oraz -0,8% rdr. Wydarzeniem tygodnia była publikacja przeglądu ratingów kredytowych dla Polski przez Fitch. Zgodnie z oczekiwaniami rynku agencja nie zmieniła oceny polskiej wiarygodności kredytowej. Analitycy niniejszej instytucji docenili kondycję polskiej gospodarki, jednakże wyrazili swoje obawy dotyczące stanu finansów publicznych oraz kwestii kredytów frankowych, która może zachwiać stabilnością sektora bankowego.

W obecnym tygodniu w centrum uwagi inwestorów znajdzie się EBC, który podejmie decyzję dotyczącą stóp procentowych. Będzie to pierwsze posiedzenie Rady Prezesów EBC po referendum w Wielkiej Brytanii. Ponadto, w strefie euro odbędą się odczyty indeksów ZEW oraz wstępnych indeksów PMI. W Stanach sezon wynikowy nabiera tempa, toteż inwestorzy skupią się na publikacjach kwartalnych wyników spółek. W Polsce warto zwrócić uwagę na dane dotyczące wysokości wynagrodzeń oraz na odczyty dynamiki produkcji przemysłowej i sprzedaży detalicznej.

Analiza techniczna

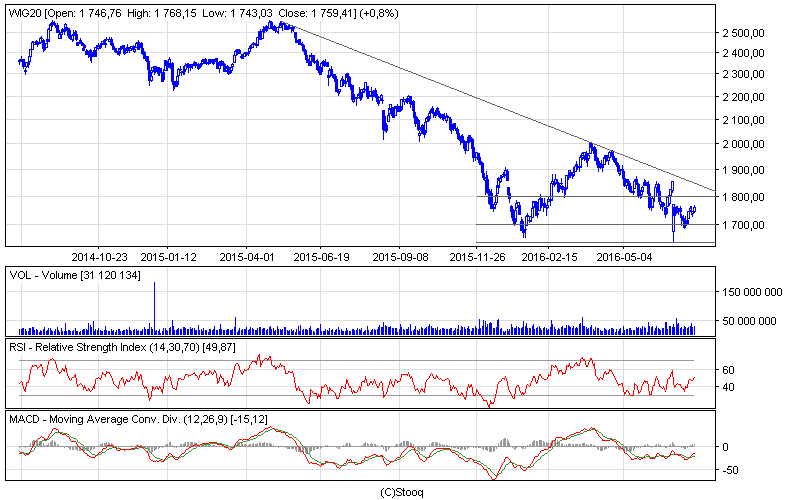

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Miniony tydzień był bardzo udany dla największych spółek na warszawskim parkiecie. Indeks WIG20 zdecydowanie poruszał się w kierunku północnym i zakończył piątkowe notowania na poziomie 1759 pkt. Oscylator RSI pozostał neutralny, podczas gdy oscylator MACD wskazał sygnał kupna. Na szczególną uwagę zasługuje poziom obrotów, który dynamicznie wzrósł i potwierdził zwiększone siły akumulacyjne, które mogą być zapowiedzią dalszej dominacji byków. Najbliższym oporem jest psychologiczna granica 1800 pkt.

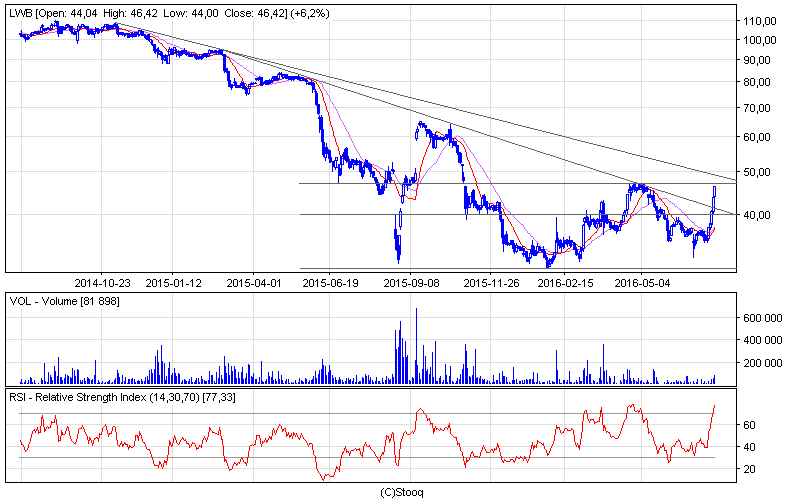

Wykres 2.Bogdankaw interwale dziennym. Źródło: Stooq

Tym razem na miano spółki tygodnia zasłużyła Bogdanka, której walory podrożały o niemal 33%. W efekcie kurs zdołał przełamać linię przyśpieszonego trendu spadkowego i zbliżył się do bardzo ważnego oporu w okolicach 47 zł. Oscylator RSI dynamicznie zwyżkował i wskazał wykupienie rynku. Z drugiej strony, średnie ruchome najprawdopodobniej utworzą formację złotego krzyża, która będzie bardzo mocnym sygnałem kupna. Najbliższe dni będą kluczowe dla walorów Bogdanki. Przełamanie oporu na poziomie 47 zł może zapoczątkować trend wzrostowy. Jednak wiele zależeć będzie od ceny węgla, która w ostatnim czasie wzrosła i wsparła notowania Lubelskiej kopalni.