Wydarzeniem minionego tygodnia było posiedzenie Rady Prezesów ECB. Niniejsze gremium tym razem nie zaskoczyło inwestorów – stopy procentowe pozostały na obecnym poziomie, a skala programu QE nie została zmieniona. Podczas konferencji prezes ECB zwrócił uwagę na przyśpieszające tempo inflacji, jednocześnie podkreślając gotowość do kontynuacji ekspansywnej polityki pieniężnej aż do czasu ustabilizowania dynamiki wzrostu cen. W efekcie, ECB nie wpłynął istotnie na sentyment rynkowy. Inwestorzy poznali również wartości indeksów PMI dla strefy euro. Indeks dla sektora przemysłowego wyniósł 51,5 pkt w marcu wobec 51,6 pkt w lutym, natomiast dla sektora usług wzrósł do 53,2 pkt w marcu z 53,1 pkt w miesiącu poprzednim. Inwestorów rozczarowały dane z europejskiego oraz amerykańskiego rynku budowlanego. W Stanach zawiodła także wartość indeksu Fed z Filadelfii. Niższa od oczekiwań rynkowych okazała się również liczba nowo zarejestrowanych bezrobotnych, co potwierdza siłę amerykańskiego rynku pracy. Warto także zwrócić uwagę na cenę ropy naftowej. Pomimo braku porozumienia, dotyczącego zamrożenia produkcji cena amerykańskiej ropy WTI wzrosła o ponad 8%, a europejskiej ropy Brent o niemal 5%. W skali tygodnia, DJI wzrósł o 0,6%, S&P500 o 0,5%, a NASDAQ osłabił się o 0,7%. W Europie, niemiecki DAX wzrósł o 3,2%, a francuski CAC40 o 1,7%. Brytyjski FTSE250 zniżkował o 0,2%.

W Polsce, indeksy zakończyły ubiegły tydzień w kolorze zielonym. WIG20 wzrósł o 0,2%, mWIG40 o 1,8%, a sWIG80 o 1%. Przyzwoite wyniki zostały osiągnięte pomimo słabych odczytów danych ekonomicznych z kraju. Dynamika produkcji przemysłowej wyniosła 0,5% rdr w marcu wobec 6,7% w lutym. Ponadto, tempo wzrostu sprzedaży detalicznej osiągnęło poziom 0,8% rdr w marcu wobec 3,9% w miesiącu poprzednim. Znacznie niższa od oczekiwań okazała się również wartość inflacji PPI. Nie zawiodła jedynie dynamika wzrostu wynagrodzeń. Na GPW w Warszawie rozpoczął się także sezon wynikowy, podczas którego spółki zaprezentują sprawozdania finansowe za I kwartał 2016 roku. W minionym tygodniu poznaliśmy wyniki PKN Orlen, które okazały się słabsze od oczekiwań, ale oczyszczona EBITDA już była wyższa.

W obecnym tygodniu inwestorzy poznają wartości indeksów zaufania oraz stopy bezrobocia w strefie euro. Warto także zwrócić uwagę na odczyt niemieckiego indeksu Ifo. W centrum uwagi znajdą się dane z USA – indeksy Conference Board i Chicago PMI oraz dynamika PKB w I kwartale 2016 roku. Ponadto, w Stanach odbędzie się posiedzenie FOMC. Stopa procentowa prawdopodobnie nie zostanie zmieniona. Co więcej, tym razem zabraknie konferencji z udziałem przedstawicieli Fed oraz nowych projekcji ekonomicznych. Natomiast w Polsce poznamy stopę bezrobocia za miesiąc marzec.

Analiza techniczna

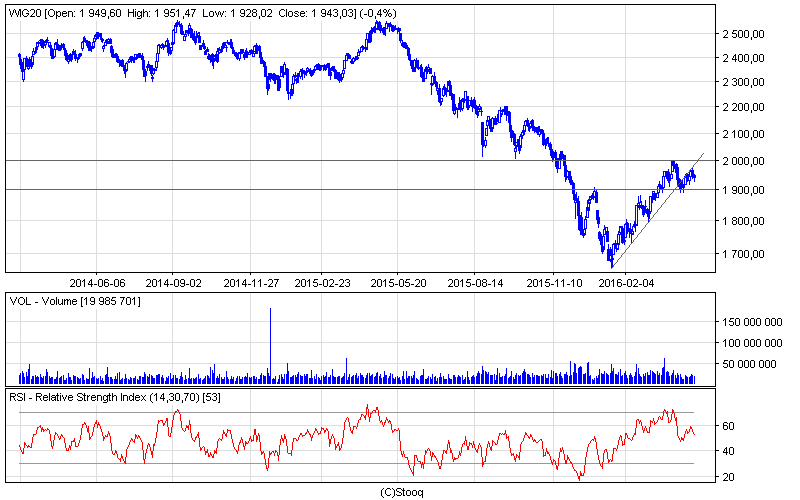

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Indeks największych spółek zakończył ubiegły tydzień na poziomie 1943 pkt. Po raz kolejny mankamentem był niski wolumen obrotów. Pierwsza część tygodnia przyniosła wzrosty. Niemniej jednak, w kolejnych dniach górą były niedźwiedzie. W efekcie, w skali tygodnia indeks odnotował kosmetyczny ruch w kierunku północnym. Oscylator RSI w dalszym ciągu pozostaje neutralny. Rynek jest niezdecydowany i oczekuje impulsu, który zakończy niniejszą równowagę.

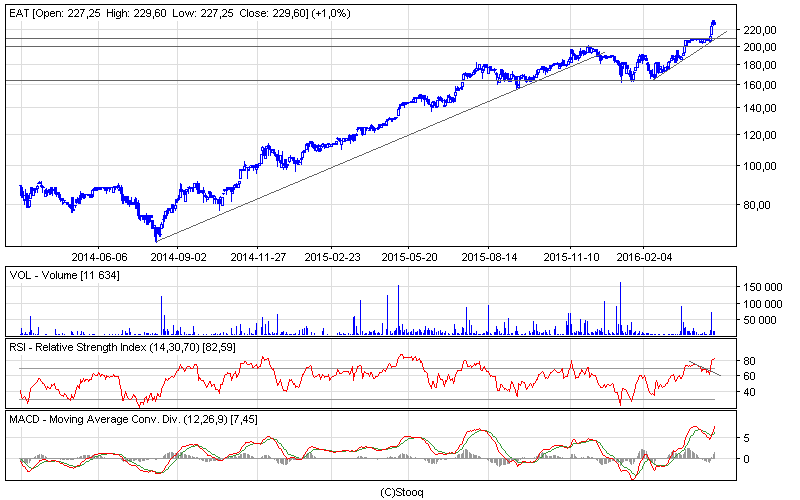

Wykres 2.Amrest w interwale dziennym. Źródło: Stooq

Jedne z lepszych wyników w ostatnim tygodniu osiągnęły walory spółki Amrest, które w skali tygodnia zyskały 10,41%. Z całą pewnością, dobry wynik jest rezultatem przejęcia niemieckiej sieci Starbucks. Niemniej jednak, cena akcji w ostatnich latach systematycznie rosła. Co więcej, pomimo negatywnej dywergencji wskazanej przez oscylator RSI kurs obrał kierunek północny. W efekcie, zostały przełamane historyczne szczyty. Warto podkreślić, że oscylator RSI ponownie sygnalizuje wykupienie rynku, natomiast oscylator MACD wskazał sygnał kupna. Najbliższe dni mogą przynieść korektę. Wsparcie stanowi poziom 209 zł. Należy jednak zwrócić uwagę, że perspektywy średnioterminowe wydają się obiecujące.