W ostatnim tygodniu stycznia zdecydowana większość rynków giełdowych polubiła kolor zielony. Można odnieść wrażenie, że globalny sentyment rynkowy w końcu się poprawił, a na rynki powróciły byki. W centrum uwagi był Fed, który pozostawił stopy na niezmienionym poziomie. Ponadto, z komentarza FOMC wynika, że rada obawia się słabszej od prognoz dynamiki wzrostu gospodarczego. Inwestorzy potraktowali tę wiadomość bardzo gołębio. Co więcej, wątpliwości Rezerwy Federalnej zostały potwierdzone przez odczyt PKB za IV kwartał, który wzrósł o 0,7% wobec konsensusu na poziomie 0,8% w ujęciu annualizowanym. Zawiodły także dane dotyczące zamówień na dobra trwałego użytku. Niemniej jednak, cieszyć inwestorów mogły wysokie wartości indeksów Conference Board oraz Chicago PMI. Ponadto, w ubiegłym tygodniu wzrosła cena ropy – oczywiście nie można mówić o odwróceniu trendu, ale korekta ta z całą pewnością została pozytywnie odebrana przez spółki wydobywcze. Warto również zwrócić uwagę na odczyt niemieckiego indeksu Ifo, który w styczniu wyniósł 107,3 pkt. wobec oczekiwanego poziomu 108,55 pkt. W skali tygodnia DJI wzrósł o 2,3%, S&P500 o 1,8%, a NASDAQ o 0,5%. Także europejskie giełdy zakończyły tydzień na zielono – brytyjski FTSE250 wzrósł o 2,2%, francuski CAC40 o 1,9%, a niemiecki DAX o 0,3%. Wzrosty te jednak nie złagodziły miesięcznych spadków – w skali miesiąca wszystkie wyżej wymienione parkiety znalazły się pod kreską.

W Polsce pierwsza część tygodnia była bardzo spokojna, a główne indeksy nie były zdecydowane, który kierunek powinny obrać. Dopiero w czwartek sytuacja uległa zmianie, kiedy to rynek zaczął poruszać się na północ. W skali tygodnia WIG20 wzrósł o 3,1%, mWIG40 o 3,4%, a sWIG80 o 1,5%. Niemniej jednak, indeks największych spółek po raz dziewiąty z rzędu zakończył miesiąc pod kreską. W ostatnim tygodniu inwestorzy poznali stopę bezrobocia za miesiąc grudzień, która wyniosła 9,8%. Ponadto, kolejne agencje ratingowe, Moody’si Fitch, zwróciły uwagę na pogarszający się stan finansów publicznych Polski, który to może doprowadzić do obniżki wiarygodności kredytowej kraju. Wydaje się jednak, że informacje te nie wpłynęły istotnie na nastroje rynkowe.

W obecnym tygodniu inwestorzy poznają szereg istotnych danych ekonomicznych. Na uwagę zasługują odczyty wskaźników PMI w strefie euro, w Polsce oraz w Chinach. Najbardziej istotne wydają się te ostatnie, gdyż mogą znacząco wpłynąć na globalny sentyment rynkowy. Ponadto w strefie euro zostanie opublikowana stopa bezrobocia oraz dynamika sprzedaży detalicznej za miesiąc grudzień. Warto także zwrócić uwagę na dane z amerykańskiego rynku pracy. W Polsce natomiast, RPP podejmie decyzję dotyczącą stóp procentowych – najprawdopodobniej pozostaną one bez zmian.

Analiza techniczna

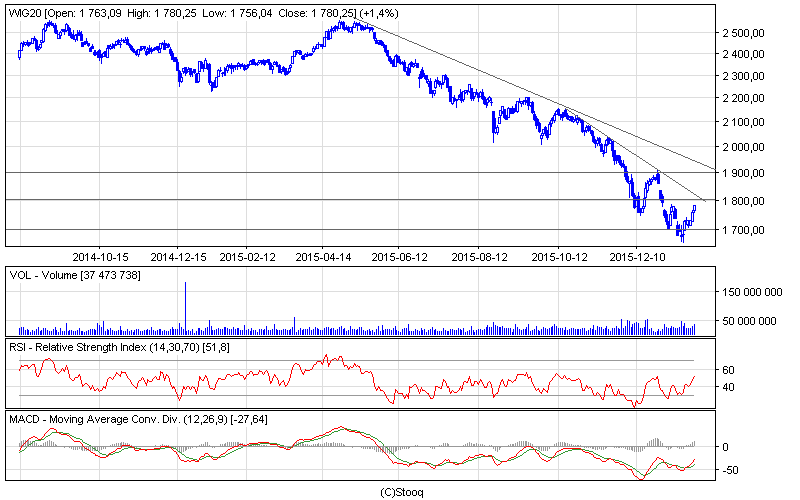

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Z całą pewnością WIG20 może zaliczyć ubiegły tydzień do jednych z najlepszych w ostatnim czasie. Blue chipy obroniły wsparcie na poziomie 1700 pkt. i zmierzają w kierunku psychologicznej granicy 1800 pkt. oraz w kierunku linii oporu wyznaczającej przyśpieszony trend spadkowy. Oscylator RSI dynamicznie rośnie, a zarazem nie wskazuje żadnych sygnałów. Natomiast oscylator MACD wskazał sygnał kupna. Być może w końcu będziemy świadkami bardziej znaczącej korekty. Warunkiem wydaje się być przebicie najbliższego oporu, który najprawdopodobniej będzie testowany w obecnym tygodniu. Indeksowi sprzyja również poprawiający się sentyment rynkowy.

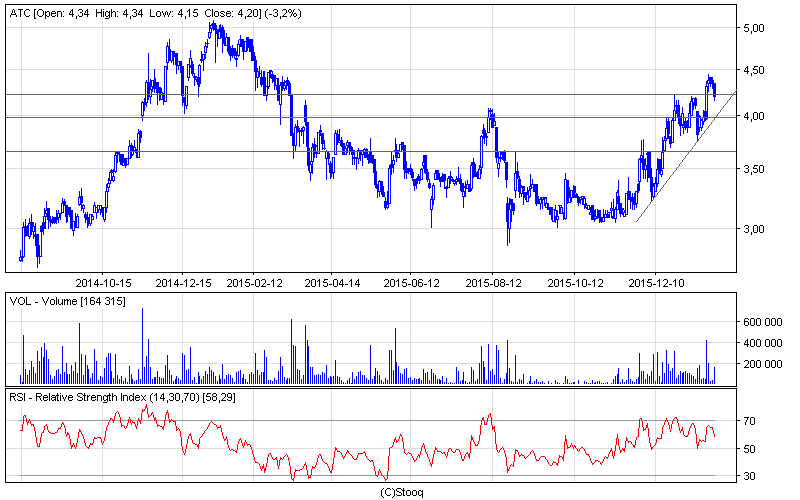

Wykres 2. Arctic Paperw interwale dziennym. Źródło: Stooq

Wykres 2. Arctic Paperw interwale dziennym. Źródło: Stooq

Tym razem przyjrzyjmy się spółce Arctic Paper, która znajduje się w trendzie wzrostowym. Niemniej jednak, ostatni tydzień został zdominowany przez niedźwiedzie. Oscylator RSI nie wskazał żadnego sygnału, ale warto zwrócić uwagę na ostatnią świecę – marubozu, która może prognozować dalsze spadki. Obecnie można spodziewać się testowania wsparcia na poziomie 4,22 zł. Jego przebicie, może dać sygnał do dalszej wyprzedaży w kierunku poziomu 3,97 zł. Natomiast pokonanie tego wsparcia może zakończyć trend wzrostowy.