Im bliżej jesiennych wyborów, tym więcej mamy obietnic i nowych pomysłów od polityków. Nierzadko dotyczą one ważnych sektorów gospodarki, a tym samym również rynku kapitałowego. W efekcie czego często to właśnie politycy wyznaczają trendy na warszawskiej GPW. Miniony tydzień jest tego przykładem. Zaczęło się już tydzień wcześniej, gdy pojawiły się informacje od rządu dotyczące możliwej obniżki podatku od kopalin. W poniedziałek opozycja ogłosiła, że złoży projekt ustawy zwalniającej firmy z tego podatku. Po tych informacjach akcje KGHM mocno zyskiwały na wartości. W ciągu zaledwie 2 sesji cena wzrosła o ponad 11%. Beneficjentem innych zapowiedzi członków opozycji dot. podatku bankowego (z których wynika, że raczej nie zostanie on wprowadzony w 2016 roku, lecz później) był sektor bankowy, który do tej pory, również dzięki politykom, nie cieszył się powodzeniem wśród inwestorów. Możliwe, że w najbliższym czasie podobnych sytuacji nie zabraknie. Jeśli chodzi o najważniejsze indeksy warszawskiej giełdy, to w skali tygodnia WIG20 zyskał 1,8%, mWIG40 wzrósł o 2,1%, a sWIG80 o 0,6%. Polska giełda wypadła nienajgorzej na tle najważniejszych europejskich giełd. DAX ubiegły tydzień zakończył 0,3% pod kreską, FTSE250 wzrósł o okrągły 1%, a francuski CAC40 wzrósł o 0,5%.

Z ważniejszych publikacji makro w minionym tygodniu poznaliśmy lepszy od oczekiwań odczyt indeksu instytutu Ifo, wstępną wartość indeksu PMI dla usług w USA, która była minimalnie lepsza od konsensusu, a także nieco słabszy od prognoz wstępny odczyt zanualizowanej dynamiki PKB w USA za drugi kwartał. Wyniosła ona2,3% (prognoza 2,6%). Dodatkowo zrewidowane zostały dane za pierwszy kwartał, odczyt z -0,2%. został podniesiony do 0,6%. Po ubiegłotygodniowym posiedzeniu FOMC nie zmienił stóp procentowych w Stanach, co oczywiście nie było zaskoczeniem. Natomiast w komunikacie po spotkaniu nie dostaliśmy żadnych konkretów dotyczących ewentualnych podwyżek stóp w najbliższym czasie.

Najważniejsze amerykańskie indeksy giełdowe miniony tydzień zakończyły na plusie. S&P500 wzrósł o 1,2%, NASDAQ zyskał 0,8%, a DJIA tydzień zakończył 0,7% nad kreską. Niestety wraca niepewna sytuacja na chińskiej giełdzie. Mimo starań władz w minionym tygodniu wróciły solidne spadki, a indeks Shanghai Composite stracił aż 10%.

Najważniejsze publikacje makro w tym tygodniu, to indeksy PMI dla usług oraz przemysłu dla najważniejszych gospodarek Europy oraz USA (tutaj również warto zwrócić uwagę na indeksy ISM). Zza oceanu dostaniemy bardzo ważne dane, czyli środowy raport ADP oraz piątkowe payrollsy (ich wydźwięk ma duży wpływ na decyzje Feduws. stóp procentowych). Z Polski w poniedziałek rano poznamy wartość indeksu PMI dla przemysłu.

Analiza techniczna

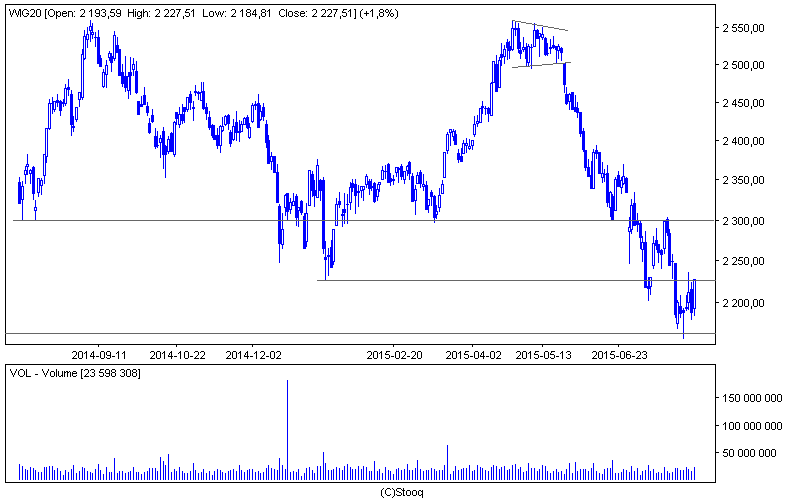

Wykres 1. WIG20 w interwale D1. Źródło: Stooq

Wykres 1. WIG20 w interwale D1. Źródło: Stooq

Mimo że początek tygodnia na to nie wskazywał, to (z pomocą polityków) WIG20 zdołał odrobić część spadków z poprzedniego tygodnia. Kurs otarł się o wsparcie na poziomie 2166 pkt. (dołek z 5 września 2013 r.) schodząc w poniedziałek chwilowo poniżej. Kolejne dni przyniosły wzrosty, jednak indeks miał problem z pokonaniem oporu w okolicach 2225 pkt.(dołek z 16 stycznia). W piątek WIG20 skończył tydzień na poziomie 2227 pkt., więc definitywne pokonanie tego oporu nie jest jeszcze takie oczywiste. Po ewentualnym zwycięstwie byków kolejnym celem będą okolice 2300 pkt. gdzie zlokalizowany jest kolejny ważny opór.

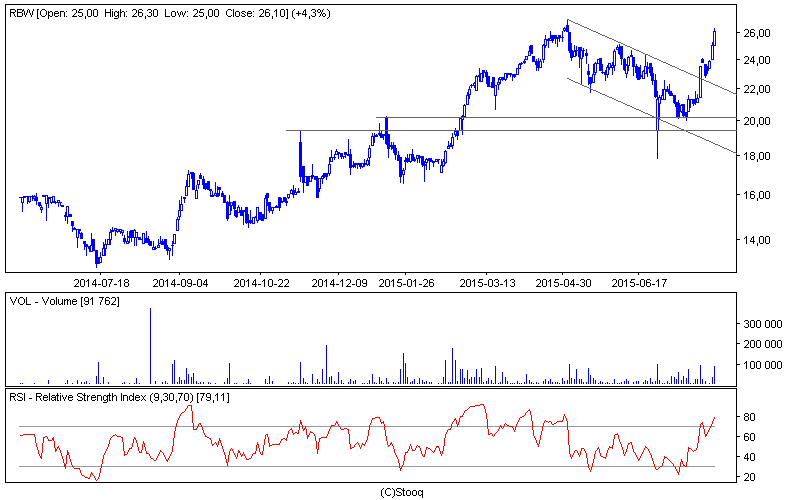

Wykres 2. Rainbow Tours w interwale D1. Źródło: Stooq

Miniony tydzień posiadacze akcji spółki Rainbow Tours mogą zaliczyć do bardzo udanych. Walory zyskały na wartości 9,7%. Był to już drugi tydzień solidnych wzrostów. Po wybiciu górą z prawie 3-miesięcznego kanału spadkowego kurs kontynuował ruch na północ i zbliżył się do ważnego oporu, czyli historycznego szczytu z 5 maja przy cenie 26,96 zł. Ubiegły tydzień akcje zamknęły ceną 26,10 zł. 9-sesyjny oscylator RSI wskazuje wykupienie rynku, ale jeśli spojrzymy na historyczne zachowanie się kursu przy podobnych poziomach wskaźnika można zauważyć, że mimo to wzrosty często były kontynuowane.