W minionym tygodniu na rynkach światowych dominowały byki. Pomimo braku istotnych danych świetnie radziły sobie indeksy krajowe, dzięki czemu blue chipy znalazły się w interesującej sytuacji technicznej. Przy okazji zaznaczyć należy, że mieliśmy do czynienia tylko z 4-dniowym tygodniem handlu na GPW, a większa ilość danych i tym samym więcej impulsów do zmienności, przekazane zostanie w kolejnym tygodniu. Dość gołębi protokół FOMC wpłynął z kolei na umacnianie się indeksu S&P500. Wizja podwyżek stóp procentowych w Stanach Zjednoczonych jest wciąż niejasna. Dobry sentyment inwestorów do rynków akcyjnych wskazuje na przykładanie większej wagi do możliwości późniejszego zacieśniania polityki monetarnej. Same zeszłotygodniowe odczyty nie były rewelacyjne. Amerykański indeks ISM dla usług był zgodny z rynkowymi prognozami. Lepsze od oczekiwań okazały się natomiast piątkowe dane o liczbie wniosków o zasiłek dla bezrobotnych. Wyniosła ona jedynie 281 tysięcy przy predykcji o 4 tysiące wyższej. Mimo zwiększonej awersji do ryzyka związanej z sytuacją Grecji, tydzień pozytywnie zakończył także niemiecki DAX.

WIG20 zakończył tydzień na 1,8% plusie. Wzrost w ciągu czterech minionych dni był wobec tego o połowę większy niż w poprzednim tygodniu. Identyczny wynik w porównaniu do tygodnia przedświątecznego zanotowały średnie spółki z 1,5% zwyżką. Wzrosty wyhamowały nieco mniejsze spółki, których indeks urósł w przekroju tygodnia tylko o 0,5%. Znacznie lepiej od polskich indeksów radził sobie niemiecki DAX. Wzrost w tym przypadku wyniósł aż 3,4% i był minimalnie lepszy od osiągnięć francuskiego CAC40. Dobry sentyment za oceanem przyniósł zwyżkę indeksu S&P500 o 1,7%.

Obecny tydzień dostarczy nam szereg istotnych danych z Polski i Stanów Zjednoczonych. We wtorek opublikowane zostaną dane na temat sprzedaży za oceanem. W poprzednim miesiącu całkowita dynamika była dużo słabsza od prognozy i wyniosła jedynie -0,6 m/m. Walcząca o kolejne historyczne szczyty giełda na Wall Street tym razem liczy na dużo lepszy odczyt. We środę oczy inwestorów zwrócone będą na wieści z RPP, szczególnie w kontekście silnego złotego. Od marcowej decyzji o obniżeniu stóp procentowych indeks blue chipów w Warszawie, po początkowych spadkach, rozpoczął rajd w stronę górnego ograniczenia wielomiesięcznego trendu horyzontalnego. Dla indeksów za oceanem istotne będą odczyty produkcji przemysłowej , napływu kapitałów długoterminowych oraz liczby pozwoleń na budowę domów. Na zakończenie tygodnia poznamy wynik indeksu wskaźników wyprzedzających Conference Board. W ostatnich dwóch miesiącach wskaźnik utrzymywał się na niskim poziomie 0,2%.

Analiza techniczna

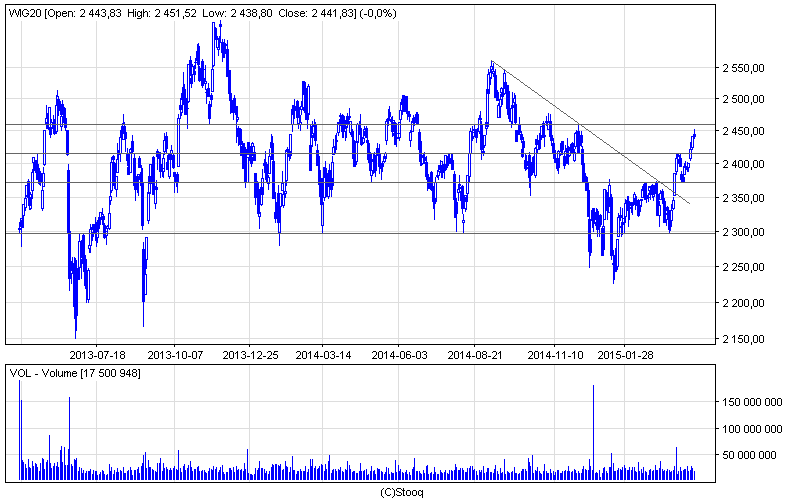

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Kolejny krótszy tydzień handlu na GPW, w przeciwieństwie do poprzedniego, zaowocował technicznym przełomem. Już we wtorek byliśmy świadkami przełamania istotnego oporu na poziomie 2415 punktów, do którego indeks próbował zbliżyć się w poprzednim tygodniu. Kolejnym oporem na horyzoncie jest 2460 punktów, a jego pokonanie w obecnym tygodniu otworzyłoby drogę do okolic 2500 punktów. Przebity w minionym tygodniu opór odgrywa obecnie rolę technicznego wsparcia, a jego pokonanie od góry zwiastowałoby scenariusz korzystny dla niedźwiedzi.

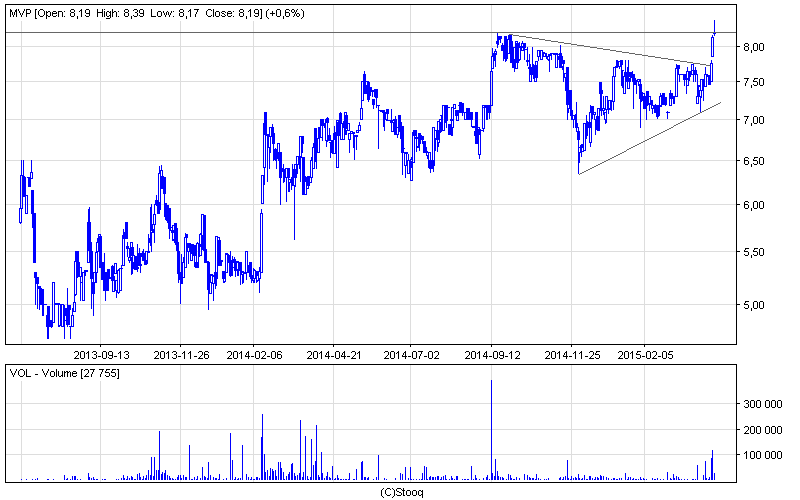

Wykres 2. Marvipol w interwale dziennym. Źródło: Stooq

Wykres 2. Marvipol w interwale dziennym. Źródło: Stooq

Zeszłotygodniowy handel zaowocował interesującą sytuacją techniczną na wykresie spółki Marvipol. Spółka prowadząca działalność w obszarze działalności deweloperskiej zanotowała wybicie z formacji trójkąta, jednocześnie hamując wzrosty w okolicach istotnego oporu na poziomie 8,20. Tym samym bardzo prawdopodobny jest odwrót do 7,80, co potwierdzane jest osiągnięciem wartości 70 na wskaźniku RSI. W poprzednich tygodniach sygnał ten powodował zmianę krótkoterminowego trendu wzrostowego na spadkowy. Z technicznego punktu widzenia warunkiem dalszych wzrostów byłby poniedziałkowy handel powyżej 8,20.