W minionym tygodniu nastroje na rynkach wyznaczały informacje napływające z negocjacji prowadzonych pomiędzy greckim rządem a jej wierzycielami – tzw. Trojką. Poniedziałek przyniósł powiew optymistycznych wieści i wiara w osiągniecie konsensusu wyniosła większość indeksów kilka procent nad kreskę. Przez pozostałą część tygodnia inwestorzy starali się utrzymać wypracowany zysk oczekując na rozwiązanie się sprawy Grecji. W zależności od wydźwięku napływających informacji główne europejskie indeksy giełdowe raz kierowały się na północ a raz na południe. Jednakże były to jedynie chwilowe wahania. Ostatecznie główne rynki Europy Zachodniej zakończyły tydzień na plusie. W skali całego tygodnia londyński FTSE250 urósł o 0,7%, DAX zyskał 4,1%, a największy wzrost wynoszący 5,1% zanotował francuski CAC40. Publikacje danych makroekonomicznych, które ogólnie wypadły pozytywnie, zajmowały drugi plan. Czerwcowe odczyty indeksów PMI dla usług oraz przemysłu w Niemczech, Francji, a także w całej strefie euro w każdym przypadku okazały się wyższe niż zakładał rynkowy konsensus i niż próg wynoszący 50 punktów wskazując na to, że gospodarka w Europie przyspiesza. Rozczarowała natomiast publikacja indeksu Instytutu Ifo, który spadł drugi miesiąc z rzędu i wypadł słabiej niż oczekiwał rynek. Zachowanie pierwszej i drugiej linii spółek na warszawskiej GPW wpisywało się w panujący w całej Europie nastrój. Po poniedziałkowym wzroście następne dni były typowymi sesjami na przeczekanie. WIG20 wzrósł o 1,5% a mWIG40 o 1,8%. Najgorzej wypadł indeks małych spółek – sWIG80 stracił 0,8% w skali całego tygodnia. Spokojniej zachowywały się parkiety w USA.

Inwestorzy kończyli tydzień w raczej spokojnych nastrojach, wyczekując na porozumienie w greckiej kwestii. Tutaj jednak mamy spore zaskoczenie i rozczarowanie. Grecja zerwała negocjacje po tym jak Troika nie zgodziła się na prolongatę spłaty zadłużenia do MFW, a grecki rząd chce, żeby o programie oszczędnościowym zadecydowało społeczeństwo. Ekspresowe referendum odbędzie się 5 lipca, a termin spłaty do MFW to 30 czerwca. W Grecji w tym tygodniu raczej nie zostaną otwarte banki ani giełda. Wprowadzono kontrolę kapitału mającą na celu ochronę banków. EBC dalej dostarcza płynność, ale na tym samym, a nie podwyższonym poziomie. Kolor czerwony będzie dominował na początku tygodnia, ale dalej nie wiadomo jak sprawa się rozwiąże. Paniki jak przy Lehman Brothers nie spodziewamy się.

W Europie z danych makroekonomicznych najważniejsze będą publikacje indeksów PMI dla przemysłu i usług. Z Polski dostaniemy także indeks PMI, jedynie dla przemysłu. Najważniejsze dane tygodniowe to amerykański rynek pracy – stopa bezrobocia i zmiana zatrudnienia w sektorze pozarolniczym.

Analiza techniczna

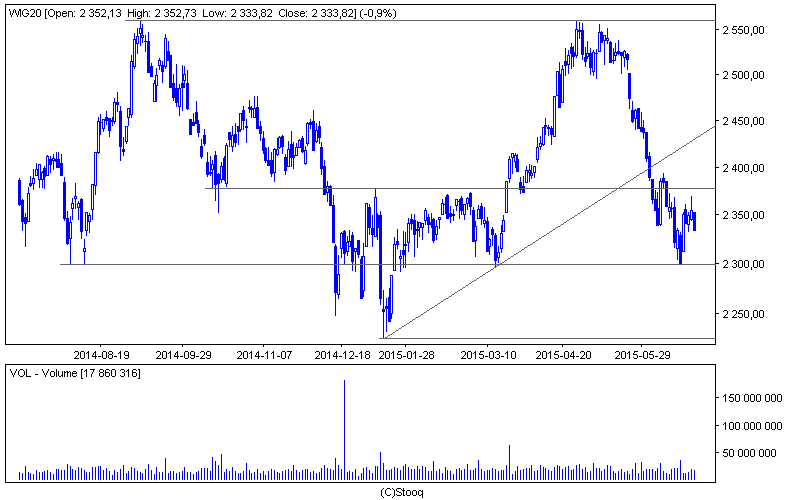

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Po raz pierwszy od 5 tygodni indeks WIG20 zakończył tydzień nad plusie zyskując 1,5%. Nastąpiło odbicie od silnego wsparcia zlokalizowanego na poziomie około 2300 pkt. Podczas czwartkowej sesji wartość indeksu zbliżała się do oporu na 2376 pkt, ale ostatecznie zawróciła na południe. W tym momencie indeks blue chipów wynosi 2334 pkt i dopiero wybicie ponad najbliższy opór na wysokości 2376 pkt stworzyłoby nadzieje na poprawę nastrojów. Jednak to jeszcze nie będzie mocny sygnał kupna, ponieważ dopiero wybicie ponad linię trendu wzrostowego znajdującą się wyżej może spowodować większy ruch na północ. Ewentualny spadek poniżej 2297 pkt otworzy drogę do spadków nawet do poziomu 2225 gdzie zlokalizowane jest kolejne wsparcie.

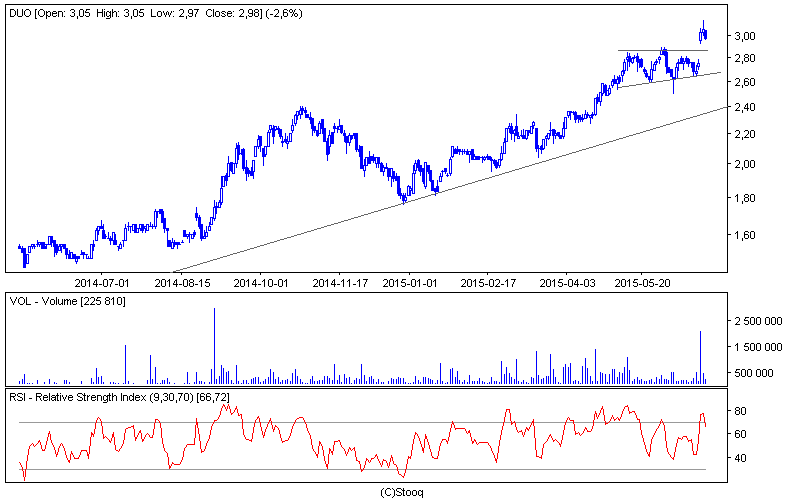

Wykres 2. Grupa Duon w interwale dziennym. Źródło: Stooq

Jeden z lepszych wyników w zeszłym tygodniu osiągnęły walory Grupy Duon. W środę kurs akcji wybił się górą z formacji trójkąta otwierając się luką hossy. Potwierdzeniem był malejący wolumen i jego wzrost towarzyszący wybiciu. Była to reakcja na podwyższenie prognoz wyników finansowych na ten rok. W skali całego tygodnia kurs wzrósł o 11,2%. Akcje spółki znajdują się w trendzie wzrostowym od września 2009 r. Najbliższe opory to górki z 2009 i 2008 roku zlokalizowane odpowiednio na poziomie 3,77 PLN oraz 3,94 PLN, przy obecnej cenie 2,98 PLN.

Autorzy: Zespół Zarządzający MM Prime TFI S.A.