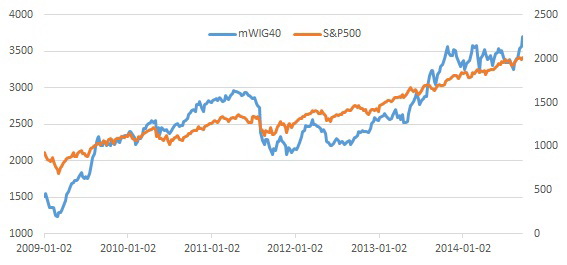

Od wielu miesięcy z zazdrością przyglądamy się hossie na amerykańskim parkiecie. Tymczasem wytrwali posiadacze akcji naszych średnich spółek nie powinni mieć żadnych kompleksów. mWIG40 od dna bessy wzrósł o 203 proc., nieznacznie wyprzedzając S&P500. Rajd średniaków z ostatnich tygodni pokazuje, że przywiązanie do nich może się opłacać.

Cudze chwalicie, swego nie znacie, tak można odpowiedzieć inwestorom zestresowanym obserwacją rosnących bez końca indeksom na Wall Street. Z niedowierzaniem patrzymy, jak biją one rekordy wszechczasów. Jednak jeśli porównać z tej samej perspektywy, czyli od dna pokryzysowego załamania. S&P500 i mWIG40, okaże się, że indeks naszych średnich spółek przeżywa identyczną hossę, zarówno jeśli chodzi o czas trwania, jak i skalę wzrostu. Od lutego 2009 r. zyskał 203 proc., podczas gdy S&P500 zwyżkował o 201 proc. Fakt, że mWIG40 znajduje się jeszcze daleko poniżej rekordowo wysokiego poziomu w żadnym razie nie powinien być powodem do zmartwienia. Wręcz przeciwnie, powinien zachęcać do trzymania akcji tych, którzy je posiadają i skłaniać do zakupów kolejnych chętnych. Indeksowi średniaków do historycznego maksimum brakuje 55 proc. Oczywiście trudno oczekiwać, że nastąpi to w krótkim czasie i dokona się bezboleśnie, czyli bez spadkowych korekt i przestojów. Czy taki scenariusz ma szansę realizacji i czy trwający od początku sierpnia rajd może stanowić zapowiedź jego spełnienia? Warto rozważyć argumenty sprzyjające bykom i czynniki zagrożenia.

śPrzede wszystkim warto zauważyć, że zapoczątkowana pod koniec pierwszej dekady sierpnia fala wzrostów objęła wszystkie segmenty warszawskiego parkietu. Od 8 sierpnia mWIG40 poszedł w górę o 14 proc., podobnie jak WIG50, indeks szerokiego rynku wzrósł o12 proc., MiS80 o 11 proc., a WIG20 o 10 proc. Jednocześnie mWIG40 i WIG przebiły się z impetem powyżej górnego poziomu ograniczających je od prawie roku trendów bocznych. WIG20 osiągnął poziom najwyższy w tym roku, przedostał się kolejno powyżej poprzednich szczytów z czerwca i lutego i jest na najlepszej drodze w kierunku dwóch jeszcze ważniejszych, znajdujących się w okolicach 2630 punktów, które stanowiły barierę nie do przejścia w styczniu i listopadzie 2013 r. Brakuje mu do nich niecałych 100 punktów i taki dystans wydaje się być w zasięgu byków. W przypadku wszystkich indeksów przełamane lub przynajmniej naruszone zostały istotne poziomy oporu. Z tych obserwacji można wyciągnąć wniosek, że po wielu miesiącach, a w przypadku indeksu blue chips, po prawie trzech latach stagnacji, sytuacja na naszym rynku ulega wyraźnej poprawie, wykazując oznaki przełomu, których nie można lekceważyć.

Zmiany mWIG40 i S&P500

Źródło: Stooq.pl.

Nie brakuje przesłanek fundamentalnych, sprzyjających trwałej poprawie giełdowej koniunktury. Z pewnością nie można powiedzieć, by akcje na warszawskim parkiecie były przewartościowane, a tym bardziej daleko im od skrajnego przewartościowania, charakterystycznego dla schyłkowej fazy hossy. I to mimo wspomnianego 200 proc. wzrostu mWIG40 czy ponad 170 proc. zwyżki indeksu szerokiego rynku w skali ostatnich ponad pięciu lat. Co więcej, mimo licznych niezbyt sprzyjających okoliczności, zyski spółek rosną i jest duża szansa na kontynuację tej tendencji w dłuższej perspektywie. Polska gospodarka, mimo oznak zadyszki, rośnie w imponującym na tle większości krajów tempie, przekraczającym 3 proc. Większy spadek, a tym bardziej poważniejsze załamanie, są mało prawdopodobne. Bykom sprzyja też kierunek polityki pieniężnej rodzimego banku centralnego, jak i EBC, który powinien co najmniej zrównoważyć ryzyko związane z perspektywą rozpoczęcia cyklu podwyżek stóp procentowych w Stanach Zjednoczonych. Realne zagrożenie związane z zaostrzaniem tej polityki może pojawić się za oceanem w horyzoncie minimum 6-9 miesięcy, a w Polsce i strefie euro dużo później. Banki centralne dają więc bykom jeszcze sporo czasu i miejsca.

Choć spowolnienie w gospodarkach krajów europejskich wygląda poważnie, ryzyko głębszego załamania jest niewielkie. Napięcia geopolityczne mogą jeszcze przez pewien czas okresowo wpływać negatywnie na rynki i utrudniać poprawę sytuacji w gospodarce, jednak na dłuższą metę nie powinny prowadzić do sytuacji kryzysowych. Paradoksalnie, osłabienie tempa wzrostu naszej gospodarki wcale nie musi oznaczać nadejścia gorszych czasów dla inwestycji w akcje. Można zaryzykować twierdzenie, że gorsze zachowanie indeksów małych i średnich spółek z ostatnich miesięcy było dyskontowaniem tego osłabienia, zaś obecna fala wzrostowa antycypuje już powrót do lepszej koniunktury, nawet gdyby oczekiwanie na jej oznaki miało potrwać jeszcze dwa-trzy kwartały.

Na marginesie tych rozważań, warto zwrócić uwagę, że eksperymentowanie warszawskiej giełdy z nowymi indeksami mogło przyczynić się do lekkiej dezorientacji w ocenach rynkowej koniunktury. Jest to szczególnie widoczne, porównując zachowanie do niedawna skazanego na likwidację mWIG40, z jego następcą WIG50. Ten pierwszy od prawie roku znajduje się w trendzie bocznym, nie sygnalizując większych kłopotów. Z kolei WIG50 od momentu rozpoczęcia jego wyliczania do początku sierpnia wyraźnie zniżkował, tracąc około 5 proc. W tym czasie (od 24 marca do 8 sierpnia) mWIG40 poszedł w dół o 2 proc. Również z sygnałów wysyłanych przez oba wskaźniki w ostatnich tygodniach można wyciągać zróżnicowane wnioski co do stanu koniunktury w segmencie średnich spółek.

{kind=link}