Walentynki mogą być doskonałą okazją dla par, aby postanowić o zamieszkaniu razem lub o zakupie wspólnego mieszkania. Expander zwraca jednak uwagę, że w niektórych przypadkach kredyt hipoteczny znacznie łatwiej jest uzyskać, gdy staramy się o niego samodzielnie niż z drugą połówką. W skrajnych przypadkach dostępna kwota kredytu dla singla jest nawet o ponad 200 000 zł wyższa.

Decyzja o wspólnym zamieszkaniu to poważny krok, który sprawi, że o swojej drugiej połówce dowiecie się znacznie więcej niż dotychczas. Wiele związków nie wytrzymuje tego sprawdzianu, dlatego najlepiej zacząć od wynajęcia wspólnego lokum. W razie rozstania pozwoli to uniknąć kłopotów związanych ze sprzedażą nieruchomości i spłatą kredytu przed terminem. Dopiero po pewnym okresie, kiedy już przyzwyczaimy się do siebie nawzajem, warto zdecydować się na zakup mieszkania.

Zwykle parom znacznie łatwiej jest uzyskać kredyt niż singlowi dlatego, że do obliczania zdolności kredytowej brany jest wspólny, znacznie wyższy dochód – suma wynagrodzeń zakochanych. Dla banków istotne jest również to, że jeśli wnioskodawców jest przynajmniej dwóch, to w razie utraty pracy przez jednego z nich raty wciąż mogą być spłacane przez drugą osobę. Tymczasem jeśli singiel straci źródło dochodów i nie będzie mógł znaleźć nowego, może nie być w stanie regulować zobowiązania.

Kiedy o kredyt warto wnioskować samodzielnie

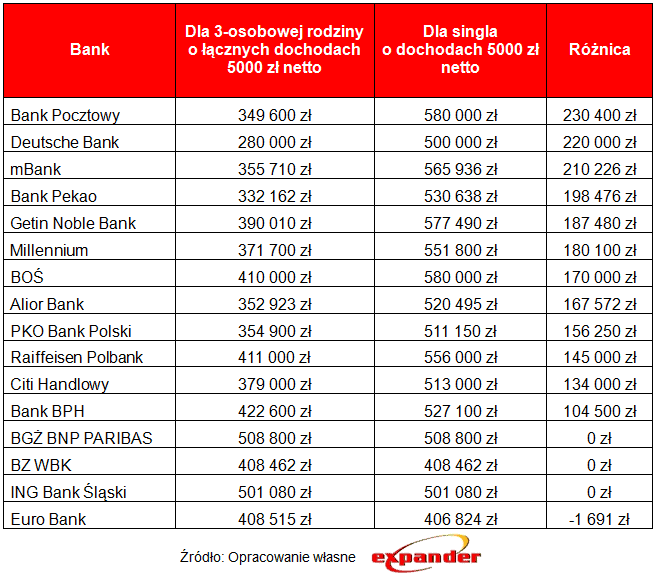

Zupełnie inaczej wygląda jednak sytuacja, gdy kredyt chce zaciągnąć para, w której tylko jedna osoba uzyskuje dochody. Wtedy znacznie łatwiej jest go otrzymać, jeśli o finansowanie zawnioskuje tylko ta osoba, która otrzymuje wynagrodzenie. Trzeba jednak dodać, że jest to możliwe tylko wtedy, gdy para nie jest małżeństwem lub jest w formalnym związku, ale ma ustanowioną rozdzielność majątkową. Obecnie dostępna kwota kredytu dla singla otrzymującego wynagrodzenie na poziomie 5 000 zł netto jest średnio o 130 000 zł wyższa niż dla 3-osobowej rodziny z takim samym dochodem. Dzieje się tak dlatego, że rodzina ponosi znacznie wyższe koszty utrzymania, a więc zostaje jej mniej pieniędzy na spłatę raty.

Zalecenia KNF „promują” singli

Rozbieżności w tym względzie jeszcze niedawno nie były aż tak duże. Do połowy ubiegłego roku średnia różnica w dostępnej kwocie kredytu dla opisanego singla i rodziny wynosiła ok. 56 000 zł. Od lipca 2015 r. zaczęła jednak szybko rosnąć i obecnie jest ponad dwukrotnie wyższa. Stało się tak za sprawą zaleceń KNF. Komisja zwróciła uwagę bankom, że akceptują zaniżone koszty utrzymania, których poziom jest nieadekwatny do faktycznie ponoszonych wydatków. To spowodowało, że bankowcy zmienili mechanizm szacowania dostępnej kwoty kredytów w taki sposób, że drastycznie obniżyła się kwota dostępna dla rodziny. Ta, którą może otrzymać singiel pozostała natomiast prawie niezmieniona.

Bankami, w których single mają największą przewagę są Bank Pocztowy, Deursche Bank i mBank. W ich przypadku rodzina dostanie o ponad 200 000 zł niższy kredyt. Są jednak i takie, w których dostępna kwota dla rodziny i singla są podobne – Euro Bank, BGŻ BNP Paribas, BZ WBK i ING Bank Śląski.

Dostępna kwota kredytu hipotecznego

{kind=link}