Aż 94% mikroprzedsiębiorców ankietowanych przez inFakt deklarowało, że wprowadzone w 2018 roku zmiany prawne nie wywarły wpływu na prowadzenie przez nich działalności gospodarczej. Czy zatem nowe rozwiązania dostępne od 2019 roku, takie jak ZUS od przychodu lub rozliczanie wynagrodzenia współmałżonka w kosztach działalności, ułatwią życie polskim przedsiębiorcom?

NAJLEPSZE ZMIANY PRAWNE 2019

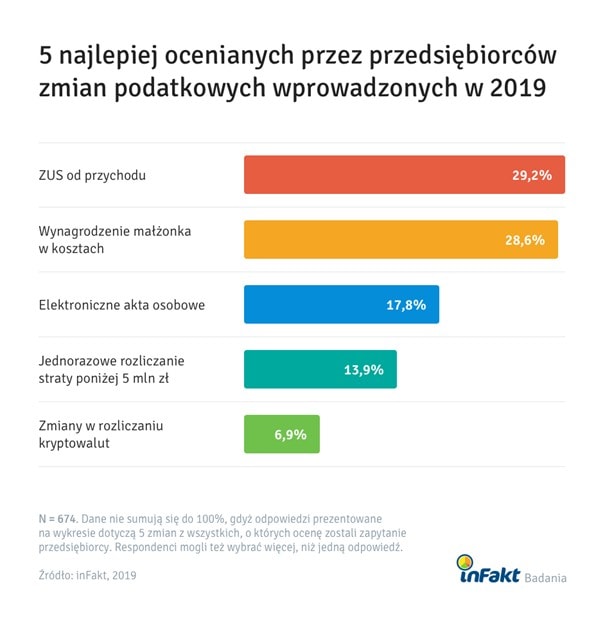

Największe nadzieje pokładane w ZUS od przychodu

Największe nadzieje pokładane w ZUS od przychodu

Najwięcej przedsiębiorców, którzy wzięli udział w badaniu przeprowadzonym przez inFakt, firmę oferującą nowoczesne rozwiązania księgowe, pozytywnie ocenia wprowadzenie możliwości wyliczania składek ZUS w zależności od przychodu oraz uwzględnienie wynagrodzenia małżonka w kosztach działalności gospodarczej.

Trzeba jednak pamiętać, że ZUS od przychodu nie jest rozwiązaniem adresowanym do wszystkich. Ustawodawca zastosował sporo wykluczeń, jak np. limit przychodu 63 000 zł netto w skali roku czy limit czasu prowadzenia działalności (ze składek od przychodu mogą skorzystać jedynie osoby, które w roku wcześniejszym prowadziły działalność przynajmniej przez 60 dni; poza tym przelicza się go proporcjonalnie do liczby dni prowadzenia działalności w ciągu roku, jeśli była ona prowadzona tylko przez pewien czas).

Wynagrodzenie małżonka w kosztach

Kolejna dobrze oceniana nowość dotyczy wynagrodzeń członków rodziny. Mianowicie od 2019 r. można w kosztach działalności rozliczyć wynagrodzenie małżonka i małoletnich dzieci. Do tej pory nie było to możliwe. Ustawodawca wskazał, że wynagrodzenie musi być wypłacone i otrzymywane na podstawie np. umowy o pracę lub zlecenie, w której określona jest jego wysokość. Jeśli wynagrodzenie nie zostanie wypłacone, to przedsiębiorca nie będzie mógł tego kosztu rozliczyć. Co ważne, ustawodawca nie wskazał, w jaki sposób ma być wypłacane. Można zatem małżonkowi wypłatę przekazać na konto lub do rąk własnych – przy czym przy wypłacie gotówkowej należy mieć potwierdzenie odebrania środków np. podpis pracownika – małżonka na liście płac.

Elektroniczne dane osobowe

Co piąty badany uznał, że korzystną zmianą jest możliwość prowadzenia elektronicznej dokumentacji pracowniczej, w tym akt pracowniczych. Jest to zmiana, która ma na celu głównie ograniczenie kosztów pracy. Do tej pory pracodawcy musieli bowiem gromadzić znaczne ilości papierowych dokumentów w zabezpieczonych biurach lub archiwach, co generowało dodatkowe koszty działalności. W dodatku według nowych przepisów można będzie skrócić czas przechowywania tych dokumentów z 50 do 10 lat. Będzie to możliwe w przypadku pracowników zatrudnionych u danego pracodawcy od 1 stycznia 1999 r. do 31.12.2018 włącznie. Warunkiem skrócenia okresu przechowywania jest dostarczenie do ZUS dwóch dokumentów: ZUS OSW oraz ZUS RIA. W przypadku pracowników zatrudnionych od 1 stycznia 2019 r. z automatu będzie obowiązywał dziesięcioletni okres.

Jednorazowe rozliczenie straty poniżej 5 milionów złotych

Od 2019 r. istnieje możliwość jednorazowego rozliczenia straty, której wartość nie przekracza 5 mln złotych. Opcja ta będzie dostępna dla strat wygenerowanych od 2019 r, co oznacza że straty z lat poprzednich będą rozliczane na dotychczasowych warunkach – minimum przez 2 lata, maksymalnie przez 5 lat. Jeśli podatnik w 2019 r. wygeneruje stratę w wysokości 6 mln, to w 2020 r. będzie mógł rozliczyć maksymalnie stratę w wysokości 5 mln. Pozostała kwota (1 mln) podlega rozliczeniu w pozostałych latach – minimalnie dwóch (50%), a maksymalnie w ciągu pięcioletniego okresu.

Wśród pięciu najlepiej ocenianych zmian znalazły się także nowe regulacje dotyczące rozliczania kryptowalut w działalności gospodarczej (7%), jednak więcej przedsiębiorców wskazało je jako jedną ze zmian najgorszych (11%). Warto też zauważyć, że prawie co piąty przedsiębiorca ankietowany przez inFakt żadnej z nowości prawnych nie ocenił pozytywnie.

[1] Badanie Polskiej Mikroprzedsiębiorczości, inFakt, 2018

{kind=link}